株主総会における議決権の行使は、株主が企業経営に対して意見表明できる数少ない手段のひとつでありながら、その是非を判断するための情報が少ないのが事業報告開示の実状である。こうしたなか、令和元年改正会社法(2021年3月1日施行)では、上場会社等における取締役の個人別の報酬等の決定方針は取締役会で決定することが義務づけられ※1 、事後的には、事業報告において当該報酬等の決定方針を含め支給実績の妥当性に係る開示が求められることとなった※2。 本調査は、改正会社法により、株主にとって必要な情報開示がどの程度進んだかを分析するとともに、今後の各社の開示充実化に向けた取り組みの参考となるよう、具体的で分かりやすい情報開示の事例を紹介することを目的としている。

※1 指名委員会等設置会社を除く(指名委員会等設置会社は社外過半数で構成する法定の報酬委員会で決定することが義務付けられている)

※2 事業報告開示の充実化については、指名委員会等設置会社を含む全ての上場会社等が改正会社法の適用対象

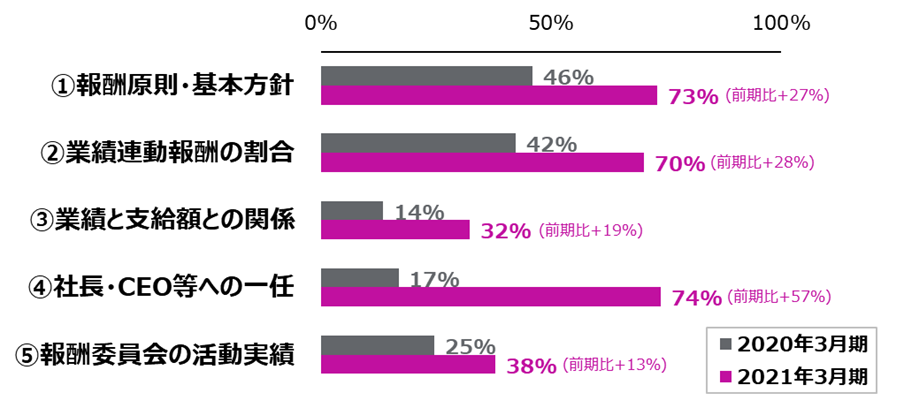

以下のグラフは、株主が役員報酬プログラムや支給実績並びにその決定プロセスの適切性を判断するにあたり、特に重要な情報(項目)を①~⑤と定義したうえで、各項目について事業報告に開示している企業の割合を、改正会社法適用前後の2期分(2020年3月期と2021年3月期)について集計した結果である。改正法適用後の大幅な開示拡充動向が顕著にあらわれている。

2021年3月決算企業の時価総額上位100社(JPX日経400構成銘柄から選定)※時価総額は2021年3月末時点

但し、調査項目②~⑤については、以下の企業を除く

② 業績連動報酬のない会社(3社)

③ 業績連動報酬のない会社及びCovid-19の影響等により不支給と説明している会社(2021年3月期7社, 2020年3月期4社)

④ 指名委員会等設置会社(2021年3月期20社, 2020年3月期17社)

⑤ 報酬委員会を設置していない会社(2021年3月期5社, 2020年3月期11社)

※ 本調査では、対象企業の事業報告および事業報告とセットで株主に通知される株主総会参考資料等における役員報酬の開示状況について分析・集計している

以下、①~⑤の各調査項目について、具体的な開示動向や参考事例を紹介する。

各報酬要素ごとの決定方針や算定方法の説明だけでなく、報酬制度全体を規律づける基本的な考え方(原理原則)を記載する企業が増えている。原理原則に沿ったかたちで、具体的な報酬プログラムの説明を展開しており、ストーリー性・一貫性のある、納得感の高い説明となっている。

[参考事例]:武田薬品工業、三菱UFJフィナンシャル・グループ、三菱ケミカルホールディングス 開示事例集参照

総報酬に占める業績連動報酬の割合や、固定報酬に対する変動報酬の比率について、基準となる具体的な数値を記載する企業が増えている。全役員の平均値のみを記載する事例もあるが、株主・投資家が特に注目しているのは経営トップの報酬であることから、社長・CEOとその他の役員とで区分記載する事例も多い。

[参考事例] アステラス製薬、伊藤忠商事、ソニーグループ、三菱ケミカルホールディングス 開示事例集参照

業績連動報酬について、業績と支給額との関連性を、図表を活用して、分かりやすく説明する企業が増加傾向にある。報酬プログラムとして算式を記載する事例の他、業績指標の実績数値(KPIの目標達成度や評価係数)を算式にあてはめた結果、最終的にどのような支給率になったかを、丁寧に説明する事例も増えている。なお、個別の業績連動報酬ではなく、報酬制度全体でみた場合の業績と支給額との関連性を説明するため、業績達成シナリオ毎の報酬構成比率を示す事例もある。

[参考事例] アステラス製薬、エーザイ、三菱ケミカルホールディングス、三菱商事 開示事例集参照

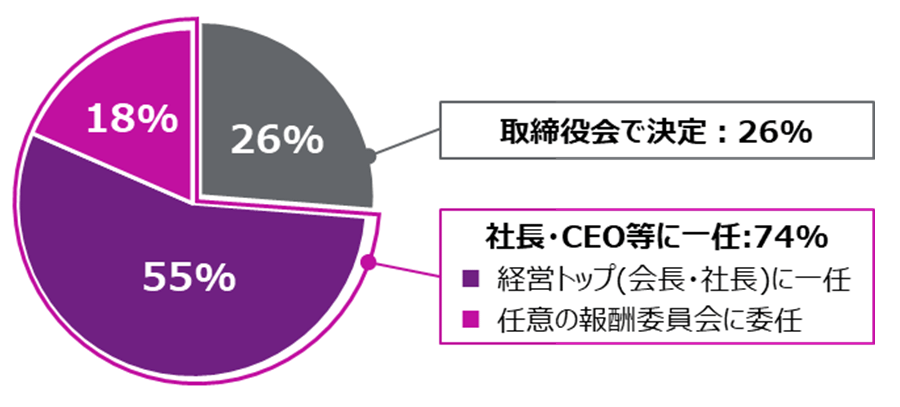

取締役会設置会社においては、取締役の個人別の報酬等の決定権限について、取締役会が経営トップである会長や社長に一任していることを説明する事例が過半を占めている。他方で、社外取締役を中心とした任意の報酬委員会に委任する事例も一定数みられる。なお、経営トップや報酬委員会に委任している企業の約8割は個人別の額の決定の全てを委任しており、残りの約2割は業績連動報酬に係る個人評価のみ委任している。

[参考事例] トヨタ自動車、三菱商事、リクルートホールディングス 開示事例集参照

「コーポレート・ガバナンスに関する報告書」の記載要領に沿ったかたちで、委員会の開催回数、個々の委員の出席状況、主な審議事項等を記載する事例が増加傾向にある。役員報酬等の説明のなかで支給実績に係る意思決定の適切性を示すことを目的として記載する事例の他、経営の監督機能全体の実効性を示すことを目的として、取締役会や指名委員会等の活動状況とあわせて記載する事例もある。

[参考事例] エーザイ、トヨタ自動車、三菱ケミカルホールディングス 開示事例集参照

改正会社法の施行により、事業報告における役員報酬開示の大幅な拡充がみられた。株主総会前に、役員報酬の適切性を評価・確認できるようになったことの意義は大きい。特に、取締役会設置会社のほぼ全ての企業が、個人別の報酬決定権限を取締役会が有しているのか、または、社長・CEO等に一任しているのかを記載しており、改正会社法により報酬決定プロセスの実態が明らかになったといえる。

他方で、改正法適用初年度ということもあり、各社の開示の程度には大きなバラツキが見られた。特に、株主・投資家が注目している業績連動報酬の支給額の妥当性に関しては、業績指標の目標や実績との関連性を、図表を活用して分かりやすく丁寧に記載している事例がみられる一方で、具体的な算定方法や業績等の評価結果の記載がなく、どのように支給額を算定したのかよく分からない、といった事例も確認された。

開示とは不特定多数の株主・投資家からの信任を得るための重要な手段である。特に、ESGをはじめとしたサステナビリティを巡る課題への対応が投資判断に大きな影響を及ぼしはじめているなか、役員報酬を含む非財務情報の開示の重要性がより一層高まっている。他方で、開示すべき情報の多様性・複雑性が増し、その量も飛躍的に増えており、(書き手にとっても読み手にとっても)開示の難しさが問題になりつつある。

このような状況においては、もはや旧来の欧米企業のように、役員報酬だけで数十枚にわたるような開示が好事例と評されるような時代ではなくなるだろう。むしろ、エグゼクティブ・サマリーや図表を効果的に活用して、役員報酬開示全体のボリュームはおさえつつ、経営戦略との関連性や支給実績の適切性など、特に重要なポイントは平易な表現で丁寧に説明することで、株主・投資家の理解や腹落ち感を得ることが重要である。

ディレクター 宮川 正康 (masayasu.miyakawa@willistowerswatson.com)

アソシエイト 市川 晋平、 塚田 紗央里 (TW.EC.Tokyo@willistowerswatson.com)

TEL: 03-6833-4606

※ 新型コロナウイルスへの対応のため、当社は、当面の間、原則在宅勤務となっております。 お問い合わせにつきましては、eメールにてお願いいたします。

ウイリス・タワーズワトソン(NASDAQ:WLTW)は、企業に対するコンサルティング業務、保険のブローカー業務、各種ソリューションを提供する業務における、世界有数のグローバルカンパニーです。企業の持つリスクを成長の糧へと転じさせるべく、各国で支援を行っています。その歴史は1828年にまで遡り、現在は世界140以上の国と地域そしてマーケットに45,000人の社員を擁しています。 私達はリスク管理、福利厚生、人材育成などの様々な分野で、企業の課題に必要な解決策を考案・提供し、企業の資本効率の改善や、組織と人材の一層の強化を図ります。また『人材』『資産』『事業構想』の密接な関係性を理解し、企業を業績向上へと導きます。 ウイリス・タワーズワトソンは、お客様と共に企業の可能性を追求して参ります。

| タイトル | ファイルタイプ | ファイルサイズ |

|---|---|---|

| 別紙_ 2021年3月期 事業報告における役員報酬等の開示状況(参考資料)充実した開示の事例 | 5.7 MB |