~2019年6月総会の付議状況をふまえて~

今年も3月決算企業の株主総会が始まり、現在、総会開催のピークを迎えつつある。近年は、6月に株主総会を実施する3月決算企業のうち、毎年300から500社程度が役員報酬改定議案を株主総会に付議している。本稿では、昨年(2019年)6月に株主総会を開催し、役員報酬改定議案を付議した354社の同議案(以下、「調査対象議案」という。)の状況をもとに、まず始めに、調査対象議案および株主総会における役員報酬関連議案の概観を紹介し、続いて長期インセンティブ関連議案の付議状況を紹介する。

調査対象議案の特徴として、前回調査時と同様に半数以上は長期インセンティブに関する議案であった。新規に長期インセンティブを導入する議案や、複数の長期インセンティブを導入する議案も多く見られ、長期インセンティブの普及および複雑化が進んでいる状況にある。

前回調査時との大きな違いとして、議案または議案の参考情報で、報酬の方針や報酬プログラムの全体像を明記している企業が増加傾向にあった。また、報酬の方針や報酬プログラムを記載している企業の内、図表やイラストを用いて報酬構成比率やインセンティブ報酬の仕組みを詳細に説明している議案も見られた。一方で、こうした報酬の方針や報酬プログラムの全体像について、全く記載されていない企業の方が未だ多く、企業間で開示に対する温度差がある状況と言える。

指名委員会等設置会社以外の企業においては、取締役の報酬は、定款で定めない場合には株主総会の決議により定めなければならない(会社法361条)。報酬のうち、額が確定しているものについてはその金額を(同条1項1号)、額が確定していないものについてはその具体的な算定方法を(同2号)、金銭でないものについてはその具体的な内容を(同3号)定めることとされている。業務執行を行う取締役の報酬は、一般に、基本報酬、年次賞与、長期インセンティブ、退職慰労金で構成され、これらの報酬を、上記の会社法の定めに従い支給することになる。現行のプラクティスとして最も多いのは、株主総会で取締役報酬の上限金額を決議し、その範囲内で各報酬を支給するというものであり、今回の調査対象議案の大半がこのアプローチをとっている。

年次賞与については、支給の都度、具体的な支給金額を決議するアプローチもみられるものの、近年では上限金額の範囲内で支給するアプローチが増加しており、今回の調査対象議案においても年次賞与を上限金額の範囲内で支給するアプローチに変更する事例が複数みられた。

退職慰労金については、支給の都度、具体的な金額については取締役会に一任するとし金額は明記せずに決議をとるアプローチ(あるいは支給総額のみを明記して個人別配分金額については取締役会に一任するとして決議をとるアプローチ)が多いものの、取締役に対する退職慰労金制度を現在も有している企業自体がそもそも少ないことから、議案を付議するケースも少ない。

長期インセンティブとは、単年度ではなく複数年度にまたがる評価に基づき支給額が定まる業績連動報酬であり、株価と関連付けることが圧倒的に多い。欧米において既に広く普及している長期インセンティブは、日本においても、近年、普及の拡大がみられる。ウイリス・タワーズワトソンおよび森・濱田松本法律事務所が共同で実施した2018年中長期インセンティブ(株式報酬等)の日米欧比較によると、日本では時価総額上位企業100社において81社(81%)が長期インセンティブを付与している(欧米における時価総額上位企業の付与率は92~97%)。今回の調査対象企業では247社が長期インセンティブを対象に含んだ議案を付議している。前回の2018年6月総会では198社であり、増加がみられた。

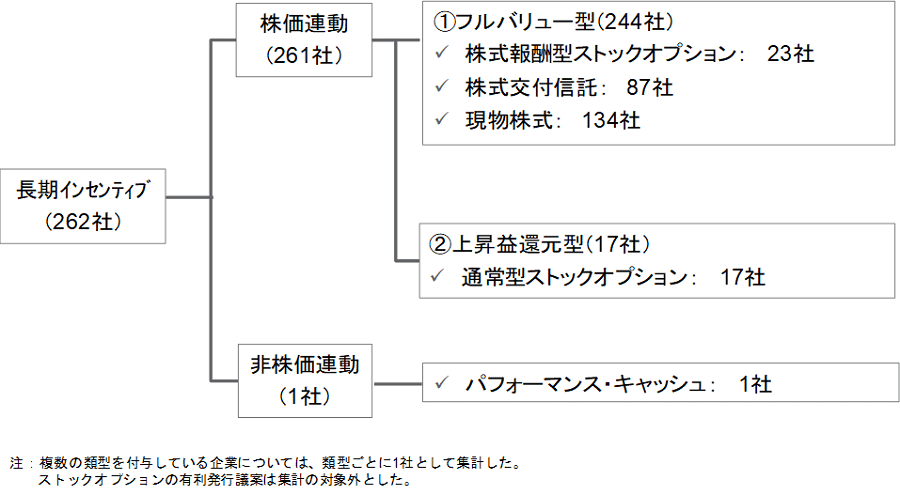

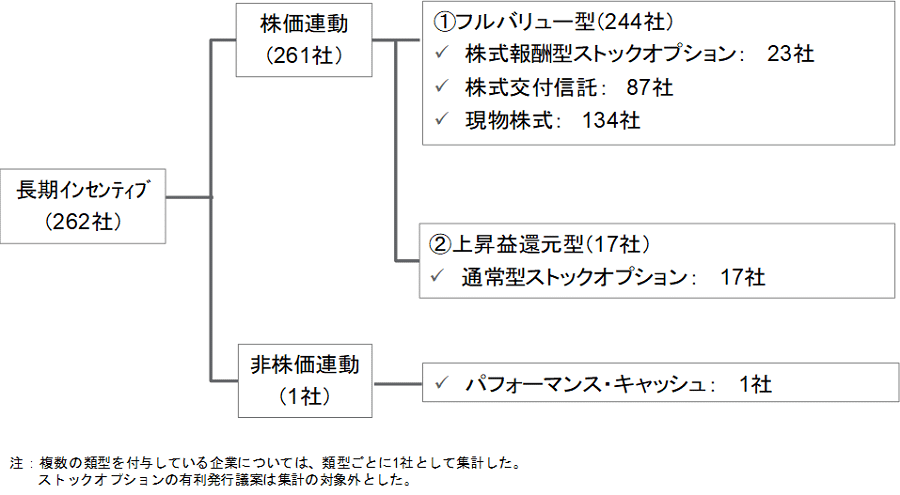

長期インセンティブの各種類型を、報酬効果の観点から分類すると、図表1のようになる。(※以下、複数の類型を付与している企業については、類型ごとに1社としてカウントすることとし、長期インセンティブ関連議案を付議した262社の内訳をみていく。)長期インセンティブは、まずは株価に連動する制度と、株価以外の業績にのみ連動する制度に大きく分けられる。今回の長期インセンティブ関連議案は261社が株価に連動する制度に関するものであった。

株価連動報酬は、更に①株式そのものを渡す(あるいは、それと同等の効果のある)フルバリュー型と、②株価の上昇分がゲインとして得られる上昇益還元型とに分けられ、262社の議案のうち244社がフルバリュー型、17社が上昇益還元型の制度に関する議案であった。

フルバリュー型の内訳では、株式報酬型ストックオプションに関する議案が23社、株式交付信託に関する議案が87社、現物株式に関する議案が134社であった。2018年6月総会の状況と比較すると、特に現物株式に関する議案数の増加が顕著だった(前回:112社)。

株式報酬型ストックオプションとは、1株当たりの権利行使価額が低廉(通常は1円)に設定されたストックオプションであり、1円という少額を払い込むことで株式を取得することができるため、実質的には株式そのものを報酬として付与することとほぼ同等の効果がある。株式交付信託は、設立した信託を通じて対象者に株式を交付するものであり、対象者には株式交付規程に基づき通常は1株あたり1ポイントのポイントが付与され、一定期間経過後に付与されたポイント数に応じて株式が交付される類型である。これらの類型は、日本においては株式そのものを報酬として支給することに関する会社法および税務の取り扱いが2016年まで明確化されていなかったため、現物株式を報酬として付与することの代替手段として発達してきたという側面がある。

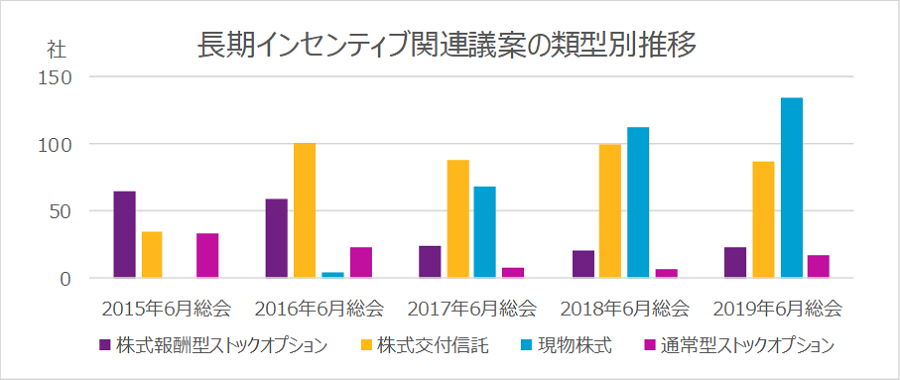

現物株式を用いて株式報酬を付与する方法は、大きく2種類に分類することができる。ひとつは一定期間の譲渡制限(売却制限)がついた株式を付与当初から交付する方法である。もうひとつは、付与当初は1株あたり1ユニットのユニットを付与し、一定期間経過後に付与されたユニットに応じて株式を交付する方法である。図表2からわかるとおり、2016年以降、現物株式を用いて株式報酬を付与する企業が増加している。

付与時の受領物は、株式報酬型ストックオプションは新株予約権、株式交付信託はポイント、現物株式はユニットもしくは譲渡制限がついた株式、という違いはあるものの、いずれの類型も株式そのものを受領することとほぼ同等の効果がある。そして、いずれの類型においても、業績の達成状況に応じて取得できる株数を変動させる設計にすることができる。

上昇益還元型の類型に関する議案は17社あり、全てが通常型ストックオプションに関する議案であった。

通常型ストックオプションとは、1株当たりの権利行使価額が付与時の株価程度に設定されたストックオプションであり、付与時から株価が上昇した場合にのみ、権利行使をして得た株式を市場で売却することにより、株価の上昇分相当のゲインが得られるものである。

株式報酬の普及が進むにつれ、単に株式報酬を導入しているかどうかだけではなく、どのような目的で導入したのか、そして設計内容は目的と照らしてふさわしいものか、という点に株主を始めとしたステークホルダーの注目が集まるだろう。また、長期インセンティブ制度は、あくまで役員報酬制度の一部分であることから、役員報酬制度全体としての自社の考え方(報酬の方針)を示さずして、導入しようとしている長期インセンティブ制度がその企業にとってふさわしいものであるかの判断は難しい。そのため、報酬の方針や報酬プログラムの全体像を明記し、丁寧な説明をすることは有価証券報告書だけでなく、議案の付議についても同様に求められていると考えられる。