現在の保険マーケットでの財物利益保険のキャパシティはUSD5B(約6,000億円)となっています。

一方、近年アジアおよび世界において発生した、幾つかの巨大自然災害にもかかわらず、火災利益保険の保険料率は引き続き低減しつづけてきたものの、本年年初から、一部の業種や個別企業における損害履歴によっては、保険料率の上昇や引受補償内容の削減が見られ、いわゆる保険マーケットのハード化の局面に入っていると認識しています。

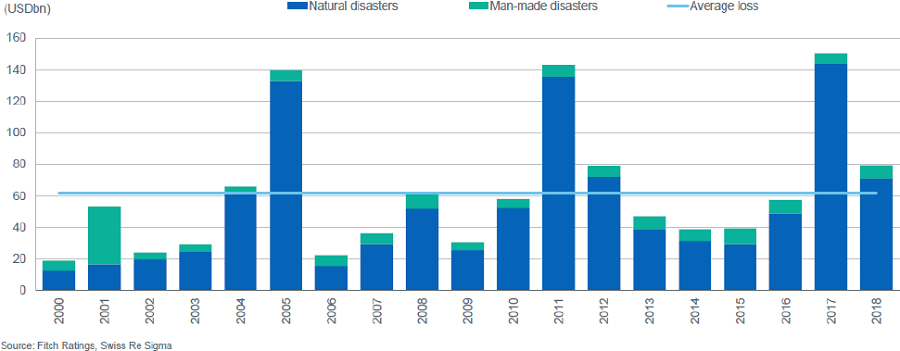

ご参考までに、財物利益保険を例として、2000年から2018年までの自然災害、人的災害別の年間の巨大損害の推移をご紹介いたします。

一方、保険マーケットにおける組織面での変化として、以下のとおり、これまで大型の保険会社間で M&A の動きが多く見られます:

さらにアジアでは、各国保険規制も強化されつつある中、保険会社における事業費も増加傾向にあります。その折、アジアにおける状況は以下のとおりと理解します:

今後の安定した契約のために、過去に利用されていない保険マーケットやキャパシティがあるかどうかが重要であり、更なる保険料率低減を検証するために、現在の再保険ポートフォリオやキャパシティの再構築を検討することも肝要と考えます。特に、メジャーな国際保険マーケットは毎年見積もり取得を打診されてきており、また新保険マーケットではなかなかキャパシティ提供は困難な状況が見られます。

尚、直近のWTWにおける見解では、中国や台湾の現地保険マーケットでは、契約更新時の火災利益保険の保険料率が引き続き低減するケースが見られ、中国および台湾と、国際保険マーケットの間に異なるマーケットトレンドが発生していると理解しています。この動きは引き続きウォッチしていきます。