Im ersten Teil unserer Themenreihe „Höhe der SCR-Bedeckungsquoten zum Jahresende 2020“ wurden auf Basis der Solvency and Financial Condition Reports (SFCR) die Bedeckungsquoten von 21 Lebensversicherern zum Jahresende 2020 näher betrachtet. Trotz der Corona-Krise schienen die Unternehmen die Solvency II-Anforderungen auf den ersten Blick mit den Übergangsmaßnahmen (bei versicherungstechnischen Rückstellungen) und der Volatilitätsanpassung (Volatility Adjustment („VA“)), auf die viele Unternehmen zurückgreifen, zufriedenstellend zu erfüllen. Bei näherer Betrachtung ohne Übergangsmaßnahmen und VA stellte sich jedoch heraus, dass viele Solvenzquoten wesentlich niedriger als 2019 waren und teilweise unter der 100-Prozent-Marke lagen.

In diesem Beitrag untersucht Willis Towers Watson daher die Treiber der Veränderung in den Bedeckungsquoten im Jahr 2020. Welche Rolle spielen Übergangsmaßnahmen und VA für die Solvabilität? Und wie kritisch sind diese für die aufsichtsrechtlichen SCR-Bedeckungsquoten?

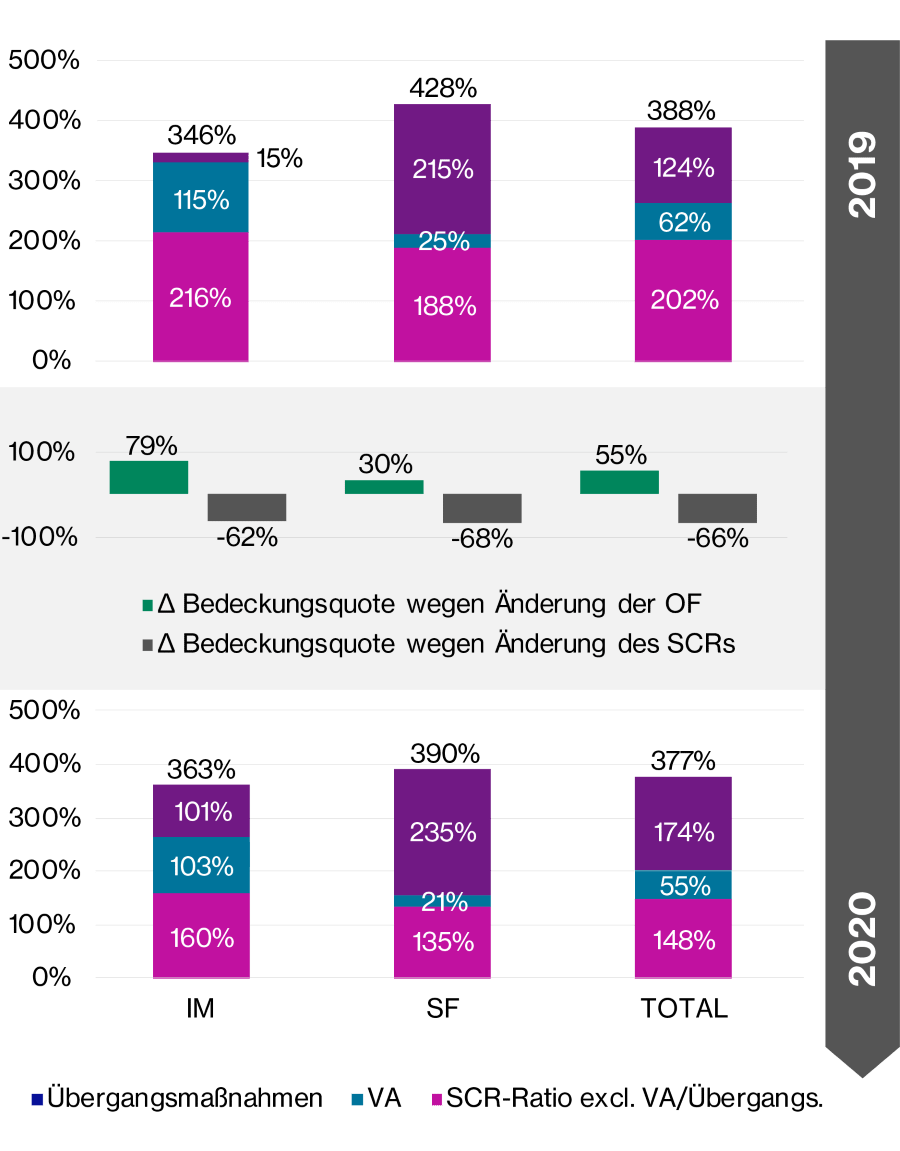

Die Grafik stellt die durchschnittlichen SCR-Bedeckungsquoten zum Jahresende 2019 und 2020 als Summe von drei Komponenten dar: Die SCR-Bedeckungsquote ohne Übergangsmaßnahmen und VA [pink] sowie der Beitrag von VA [blau] und Übergangsmaßnahmen [lila] zur offiziellen, in den Reports ausgewiesenen Bedeckungsquote.

Die SCR-Bedeckung steht im Verhältnis von Own Funds (anrechnungsfähige Eigenmittel, „OF“) zur SCR. Die Bedeckungsquote verändert sich somit entsprechend der Entwicklung dieser beiden Elemente. Separat dazu zeigt die Abbildung die Auswirkungen von OF [grün] und SCR [grau].

Übergangsmaßnahmen tragen maßgeblich zur Steigerung der Bedeckungsquoten bei. Im Schnitt „gewinnen“ die Gesellschaften 174 Prozentpunkte Bedeckung durch die Maßnahmen (IM: 101 Prozentpunkte, SF: 235 Prozentpunkte zum Jahresende 2020), einige sogar mehr als 300 Prozentpunkte. Die Zahlen für die IM-Gesellschaften werden von zwei Faktoren beeinflusst: (i) das Gewicht der Allianz in dieser Gruppe und (ii) die Tatsache, dass nur zwei Gesellschaften in dieser Gruppe Übergangsmaßnahmen anwenden.

Im Jahr 2020 haben einige große Versicherer Übergangsmaßnahmen erstmalig eingeführt, was zu einer materiellen Steigerung der OF und somit auch zu einer erheblichen Steigerung der Bedeckungsquote geführt hat.

Es gab Lebensversicherer, die die Berechnungsmethodik der Übergangsmaßnahmen angepasst haben und so ihre Solvency II-Position durch eine entsprechende Steigerung der OF um mehr als 100 Prozentpunkte verbessern konnten.

Einige Gesellschaften verzichten bis heute vollständig auf Übergangsmaßnahmen. Unter diesen haben insbesondere jene, die die Standardformel anwenden, dennoch eine vergleichsweise starke Position.

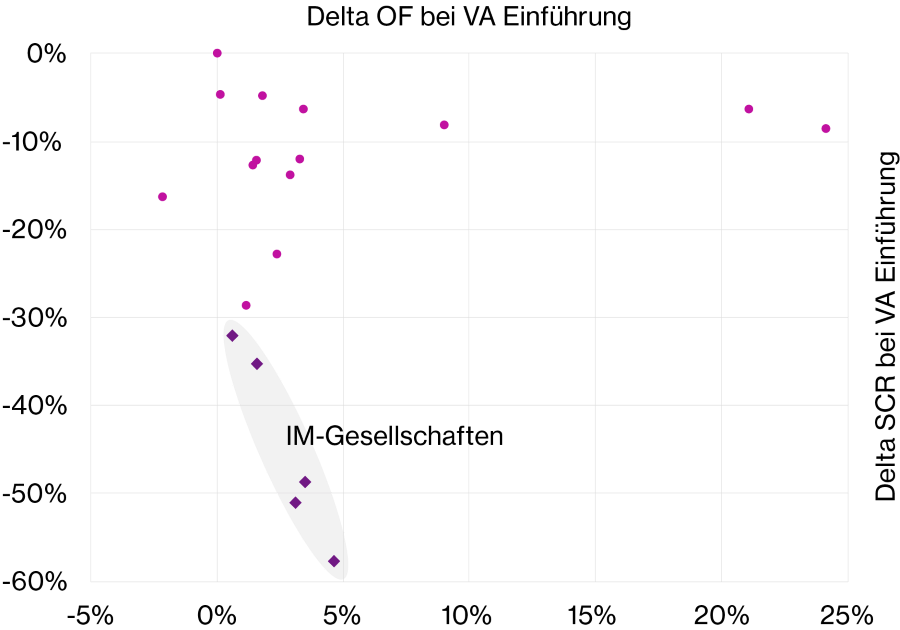

Neben Übergangsmaßnahmen nutzen die meisten deutschen Lebensversicherer die Volatilitätsanpassung. Zum Jahresende 2019 und 2020 betrug die VA jedoch nur jeweils 7bps.

Die VA hat insbesondere bei den Gesellschaften, die ein (Partielles) Internes Modell verwenden, große Auswirkungen auf die SCR-Bedeckungsquote.

In Einzelfällen spielt die VA jedoch auch bei den Standardformel-Gesellschaften eine materielle Rolle, wie nachfolgende Abbildung zeigt.

Die VA beeinflusst sowohl die OF als auch das SCR. Die Abbildung zeigt jene Gesellschaften, die VA nutzen und veranschaulicht die beiden Effekte:

Generell ist die Auswirkung der VA auf die OF überschaubar (im Mittel unter 5 Prozent). Nur in Einzelfällen führt die VA zu einer materiellen Erhöhung der OF [weiter rechts im Bild] und damit zu einer Steigerung der SCR-Bedeckungsquote.

Bei Lebensversicherern, die über ein (Partielles) Internes Modell verfügen [lila Quadrate auf grauem Feld], sinkt das SCR maßgeblich durch die Anwendung der VA (um 30-60 Prozent relativ zum Wert ohne VA). Dieses Phänomen lässt sich damit erklären, dass diese Gesellschaften häufig den dynamischen VA-Ansatz (DVA) wählen. Mit dem DVA können Gesellschaften die Wirkung der Spread-Stressszenarien „reduzieren“ und damit das Spread-Risiko verringern.

Gesellschaften, die die Standardformel nutzen, dürfen den DVA nicht anwenden, wodurch die Auswirkung auf die SCR-Bedeckungsquote deutlich geringer (durchschnittlich 10 Prozent) ausfällt. Nur in Einzelfällen machen sich größere Effekte bemerkbar.

Im dritten Beitrag unserer Themenserie untersuchen wir das Thema: Treiber der Solvabilität.