充满挑战的全球环境和持续的贸易紧张局势预计将拖累亚太地区的并购活动上市收购方将倾向采取更灵活的收购方式,私募股权收购方有望保持活跃。

韦莱韬悦和卡斯商学院汇编的多年数据显示:全球并购市场自2015年达到巅峰以来逐年稳步下降,预计到2020年,并购市场将继续努力为上市公司增加价值。过去一年,在全球范围内进行超过1亿美元价值收购交易的上市公司(1),其基于股价表现较全球指数低了5个百分点,以及平均连续3年未能从交易中增加价值。这其中并不包括私募股权买家和非上市收购方。

上市公司的全球交易步伐也处于6年来最慢发展速度,2019年全球完成了774笔,交易金额超过1亿美元,与2018年的904笔交易数量相比大幅下降,创2013年(720笔)以来最低的年度交易数量。其中42%的交易未能在2019年增加股东价值。

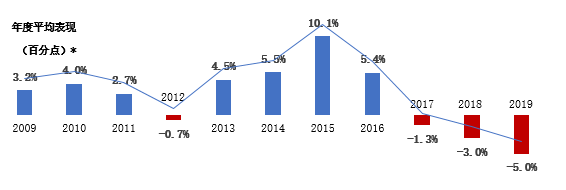

*图表中的数字为所有上市收购方经过中位值调整后的年度表现

韦莱韬悦亚太区企业并购业务、人力资本与福利负责人Massimo Borghello先生表示:“去年,上市收购方的全球并购在很大程度上并不完整。由于监管、贸易和经济方面的不确定性依然存在,尤其是在我们预计近期内中国并购数量不会大幅上升的情况下,市场在2020年可能会继续以缓慢的步伐前进。尽管如此,市场依然存在一些契机,日本企业可能仍将优先考虑海外并购以应对自然增长乏力。同时我们预计,随着进入2020年下半年,并购交易方将日益认识到东南亚的长期潜力。”

亚太地区企业并购、交易风险主管Terence Montgomery先生补充称:“除了上市收购方,私募股权收购方和非上市收购方常常有强劲表现,这很大程度上推动了地区和全球的并购交易量。某些行业和地区面临着更为挑战的市场环境,然而大量的可投资本留存,多数投资者仍对未来一年持谨慎乐观态度。我们观察到,并购交易方对更大规模交易和私有化的兴趣日益浓厚,并对新的行业和地区(包括亚洲以外的地区)进行了更广泛探索。如果不是最受欢迎的标的,交易可能会得以完成,但需要更长的时间。”

根据韦莱韬悦的市场数据和并购客户的意见反馈所呈现的短期和长期趋势,我们提出2020年的全球并购业务的五大预测:

2020年,受美国并购活动放缓的影响,交易完成量仍将保持在低位。尤其需要指出,上市收购方2019年完成价值超过10亿美元的交易数量为173笔,为5年来最低水平。市场进行大型交易的意愿不足,也可能预示着上市公司正在加紧为经济衰退做准备。

2019年,上市收购方在亚太地区的交易表现有所改善,说明在经历了几年的动荡之后,该地区的稳定性有所改善。随着贸易不确定性和近期对全球衰退的担忧占据主导,中国上市收购方的交易量从2015年243笔的创纪录高位,下降至2019年的72笔。这种放缓在一定程度上是由于中国大幅减少对海外的收购,并受整个亚太地区上市收购方的并购交易减少总趋势影响。2020年预计这种放缓趋势将有望延续。

2019年,上市收购方在欧洲的交易表现比该地区指数高出1.9个百分点,我们预计这一积极趋势将得以延续。与此同时,去年英国上市收购方的交易数量(31笔)处于10年来的最低水平,只要英国脱欧的风险依然存在,预计交易量就将保持在低位,而这将在2020年的大部分时间里阻碍上市收购方的投资。

2020年,完成并购交易所需的时间可能会延长,尤其是受监管审查的跨境并购交易,鉴于2019年完成并购交易的平均时长为141天,而2018年则为120天。

2020年,私募股权以及非上市买家的可投资本已经达到历史最高值,预计他们将变得更为活跃,完成更多交易,进入更大交易规模、新的行业、更多地区和更多合资企业。然而,他们对快速回报的追求将受到经济放缓、地缘政治压力和监管要求的挑战。除此之外,我们还预计,人才收购交易(目标是获得收购方无法聘用的人才)将在2020年继续升温。

韦莱韬悦的并购业务结合了本身在风险和人力资本方面的专业知识,为客户提供全方位的并购服务和解决方案,涵盖并购过程各个阶段。韦莱韬悦在前期规划、尽职调查、风险转移和交易后整合等领域拥有专业知识,为交易的全面达成进行保驾护航。