Jako świadczenia mające największe znaczenie dla pracowników są wymieniane m.in.: możliwość pracy zdalnej, dostęp do prywatnej opieki medycznej (w tym telemedycyny) oraz ubezpieczenie na życie1.

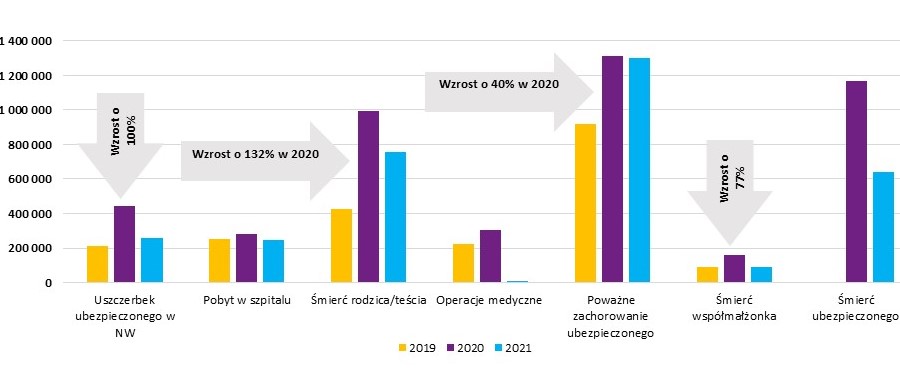

Zwiększone zainteresowanie ubezpieczeniami na życie w latach 2020-2021 wynika z rosnącego poziomu wypłat świadczeń2, szczególnie w zakresie zgonów dotyczących rodziców i teściów (średni wzrost ilości wypłat w stosunku do lat ubiegłych na poziomie 40%), zgonów pracowników i ich małżonków/partnerów (20%) oraz poważnych zachorowań (30%).

Zgony rodziców i teściów od lat stanowią najwyższy odsetek wypłacanych świadczeń, a pandemia niewątpliwie podwyższyła ich liczbę. Są to jednak świadczenia powtarzające się cyklicznie, a średnia wypłata oscyluje w granicach 2000 zł.

Widoczny wzrost ilości wypłacanych świadczeń z tytułu poważnych zachorowań znacznie bardziej przełożył się na wyniki ubezpieczeń. W przypadku wystąpienia choroby (znajdującej się w katalogu ubezpieczyciela) wypłata może wynieść od 10000 do nawet 100000 zł za zdarzenie. Wskazane wartości są kwotami wypłacanymi na rzecz pracowników w przypadku wystąpienia poważnego zachorowania. Szczegółowa analiza poszczególnych wypłat za wystąpienie choroby potwierdza, że aż 70% z nich stanowią wypłaty z tytułu nowotworów. Tak szybko wzrastająca ilość chorób kwalifikowanych jako nowotwory złośliwe oraz nowotwory przedinwazyjne (insitu) świadczy o narastającej epidemii zdrowia Polaków, w tym ubezpieczonych w programach pracowniczych.

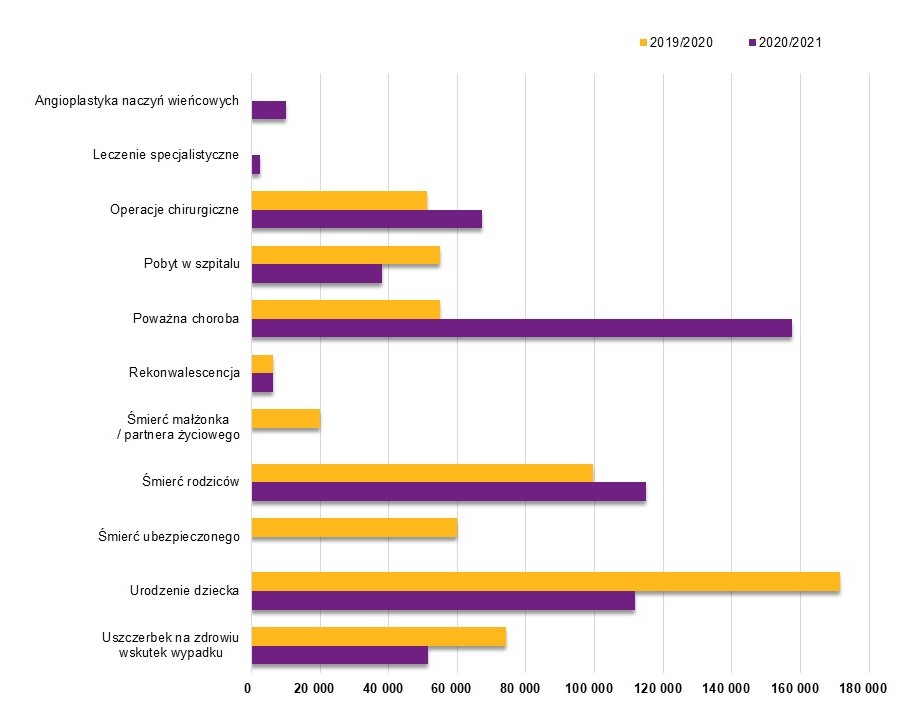

Każdorazowo wynik ubezpieczenia dla danego pracodawcy kształtuje się odmiennie, natomiast ogólne trendy są wyraźnie zauważalne (patrz: dwa poniższe przykłady raportów szkodowych za ostatnie dwa lata).

wskutek wypadku w latach 2019/2020 74250 zł w latach 2020/2021 51 500 zł

Z tytułu urodzenia dziecka w latach 2019/2020 171 670 zł w latach 2020/2021 111 900 zł

Z tytułu śmierci ubezpieczonego w latach 2019/2020 60 000 zł w latach 2020/2021 0 zł

Z tytułu śmierci rodziców w latach 2019/2020 99 600 zł w latach 2020/2021 114 900 zł

Z tytułu śmierci małżonka w latach 2019/2020 20 000 zł w latach 2020/2021 0 zł

Rekonwalescencja w latach 2019/2020 6325 zł w latach 2020/2021 6325 zł

Poważna choroba w latach 2019/2020 55 000 zł w latach 2020/2021 157 500 zł

Z tytułu pobytu w szpitalu w latach 2019/2020 55 000 zł w latach 2020/2021 38 000 zł

Z tytułu operacji chirurgicznych w latach 2019/2020 51300 zł w latach 2020/2021 67050 zł

Leczenie specjalistyczne w latach 2019/2020 0 zł w latach 2020/2021 2500 zł

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| Uszczerbek ubezpieczonego w NW | 211000 | 443750 | 259500 |

| Pobyt w szpitalu | 250 300 zł | 282 070 zł | 245 350 zł |

| Śmierć rodzica/teścia | 427 500 zł | 992 500 zł | 755 000 zł |

| Operacje medyczne | 220 900 zł | 302 450 zł | 11 200 zł |

| Poważne zachorowanie ubezpieczonego | 920 000 zł | 1 310 000 zł | 1 300 000 zł |

| Śmierć współmałżonka | 90 000 zł | 160 000 zł | 90 000 zł |

| Śmierć ubezpieczonego | 0 zł | 1 165 500 zł | 637 500 zł |

Ostatni raport Polskiej Izby Ubezpieczeń we współpracy z Deloitte3 wskazuje, że 81% Polaków obawia się nowotworu, a aż 39% uznaje to ryzyko jako prawdopodobne w swoim życiu. Ankietowani podkreślają obawy o brak pieniędzy na leczenie, a do tego obawy te istotnie wzrosły w okresie pandemii.

Z drugiej strony Polacy raportują, że co do zasady mało oszczędzają, a 50% z nich potwierdza, że ich oszczędności nie przekraczają 5000 zł. Powszechnie wiadomo, że skuteczne i racjonalne leczenie onkologiczne będzie finansowane ze środków NFZ, jednakże wystąpienie nowotworu nieuchronnie wiąże się z dodatkowymi wydatkami. Niezwykle potrzebne są pieniądze chociażby na: prywatną wizytę u lekarza onkologa specjalizującego się w danym rodzaju nowotworu celem dokonania drugiej opinii i utwierdzenia się w przekonaniu, że podjęte leczenie jest prawidłowe, wykonanie w szybkim terminie niezbędnych badań niefinansowanych w ramach powszechnie funkcjonujących pakietów medycznych (np. badanie PET), zakup leków wspierających leczenie nierefundowanych przez NFZ itd.

Wiodący w Polsce ubezpieczyciele programów na życie i opieki medycznej rozszerzają swoje oferty o dedykowane Pakiety Onkologiczne. Dotyczy to zarówno istniejących programów, jak też osobno dokupowanych benefitów.

Warto podkreślić, że ubezpieczyciele oferują również wypłaty w przypadku wystąpienia nowotworu łagodnego, przedinwazyjnego, który często jest wykluczany z funkcjonujących w firmach grupowych programów ubezpieczenia na życie. W tym przypadku świadczenia stanowią 10-20% sumy ubezpieczenia wypłacanej w ramach zachorowania na nowotwór złośliwy.

Dodatkowym atutem są programy assistance (definiowane jako dodatkowa porada medyczna), które są dodawane do Pakietów Onkologicznych. Szeroko rozumiana porada medyczna obejmuje zwrot poniesionych kosztów (do wskazanych limitów) na konsultacje lekarskie, specjalistyczne badania diagnostyczne, a nawet możliwość skorzystania z porady Konsultanta medycznego koordynującego proces leczenia i rehabilitacji.

Ceny Pakietów Onkologicznych oraz wymogi minimalnej partycypacji są uzależnione od sposobu finansowania – czy są one w całości finansowane przez pracodawcę, czy jest to model współfinansowania lub całkowita dobrowolność pracowników. W każdym z przypadków składka miesięczna jest na poziomie 10-20 zł. Jeśli wziąć pod uwagę, że ma to podnieść komfort finansowania leczenia onkologicznego dla pracowników, cena wydaje się stosowna.

1 Opracowania własne Willis Towers Watson Polska

2 Opracowania własne ubezpieczycieli: Unum Życie TUiR, Generali Życie TU, Nationale-Nederlanden TUnŻ,PZU na Życie

3 Raport „Mapa ryzyka Polaków”, lipiec 2021