【プレスリリース / 東京】 2018年11月21日(水) -- ウイリス・タワーズワトソン(NASDAQ: WLTW)と森・濱田松本法律事務所は、日米欧(日本、米国、英国、ドイツ、フランス)の時価総額上位企業における中長期インセンティブ(株式報酬等。以下「LTI」(Long-Term Incentive))の導入状況について、2018年中に開示・公表された情報に基づき共同調査を実施しました。

<< 調査対象企業 >>

下表のとおり、各国における時価総額大手企業の開示・公表情報を調査対象とした。

| 米 国 | S&P500企業のうち、2018年8月中旬時点で最新の情報が取得可能な429社 (CEOの期中就退任があった企業等の異常値を除く) |

| 英 国 | FTSE100企業のうち、2018年8月中旬時点で最新の情報が取得可能な90社 |

| ドイツ | DAX30企業(2018年8月中旬時点) |

| フランス | CAC40企業のうち、2018年8月中旬時点で最新の情報が取得可能な38社 |

| 日 本 | JPX400企業のうち時価総額上位100位企業(2018年3月末時点) なお、2018年7月末時点までの開示・公表情報に基づく |

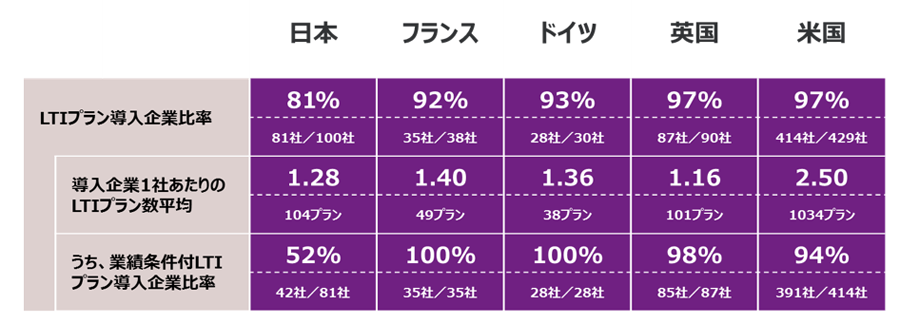

<< 調査結果概要 >>

<< コメント >>

グローバルにおけるLTIプランとの比較: 本調査は、欧米との横断的な比較を行う視点から、グローバル標準の分類を意識しつつ、日本の状況把握を試みたものである。結果は前述のとおり、業績条件付LTIプランの導入こそまだ道半ばではあるものの、漠然とした利害共有の意識づけに留まっていたこれまでの退職慰労金見合いの株式報酬から、企業価値向上や戦略達成にむけた中長期志向の積極的なメッセージを発信する制度へと変わりつつある現状は、日本企業のLTIプランもようやく名実ともに欧米と同等の報酬ツールになってきたことを意味している。今後、日本企業においても、欧米と同様に幹部人材のアトラクション・リテンションを考える必要がでてくる、あるいは既に一部の大手企業で取り組みが進んでいるように、グローバル幹部の一体感醸成を目的に、本体役員のLTIプランを海外居住のグローバル幹部にも全く同じ形(=キャッシュプランでの代替や途中清算を行わない形)で展開するなどの必要が生じる状況では、こうした目的を果たすべく、欧米を範としたLTIプランの高度化が更に求められてくるだろう。またその際は、LTIプランの強調によるマイナス面を緩和し、制度の持続性を高めるため、対象者に株式の長期継続保有を求める「株式保有ガイドライン」の設定も並行して検討する必要がでてくるものと想定される。

日本における役員報酬に関する開示の在り方: 本調査においては、主に有価証券報告書の「コーポレート・ガバナンスの状況」欄における役員報酬等に係る記載部分から各社の報酬制度の把握を試みたところ、役員報酬の開示について積極的な会社や、法人税法上の損金算入要件の充足を企図する会社など、LTIプランの内容や報酬方針等について詳細な記載を行っている例も散見された。その一方で、少なからぬ会社において、当該記載部分のみではどのような報酬制度が採用されているか判然とせず、有価証券報告書の「新株予約権等の状況」欄の記載のほか、事業報告、コーポレート・ガバナンス報告書、報酬制度導入時の株主総会参考書類、適時開示等まで調査しなければ全体像を把握できない状況にあり、開示の点で会社によって大きく差が生じているという実状が浮かび上がった。株主・投資家に対する分かりやすい説明という観点からすれば、一元的に情報が集約されている方が望ましく、現在、金融庁においても、有価証券報告書における役員報酬プログラムの開示を拡充し、KPI等の指標とその選定理由や報酬実績等に関する情報も記載させる方向で内閣府令の改正案を公表し、パブリックコメント手続の実施していることを踏まえれば、今後は報酬制度の内容のみならず、開示の在り方についても更に注目が集まるだろう。

<< 本調査のお問い合わせ先 >>

ウイリス・タワーズワトソン(NASDAQ:WLTW)は、企業に対するコンサルティング業務、保険のブローカー業務、各種ソリューションを提供する業務における、世界有数のグローバルカンパニーです。企業の持つリスクを成長の糧へと転じさせるべく、各国で支援を行っています。その歴史は1828年にまで遡り、現在は世界140以上の国と地域に40,000人を超える社員を擁しています。私達は、リスク管理、福利厚生、人材育成などの様々な分野で、企業の課題に必要な解決策を考案・提供し、企業の資本効率の改善や、組織と人材の一層の強化を図ります。また『人材』『資産』『事業構想』の密接な関係性を理解し、企業を業績向上へと導きます。ウイリス・タワーズワトソンは、お客様と共に企業の可能性を追求して参ります。詳細は弊社ホームページをご覧ください。

| タイトル | ファイルタイプ | ファイルサイズ |

|---|---|---|

| 2018年中長期インセンティブ(株式報酬等)の日米欧比較 | 1.2 MB |