本稿では、上記2つの調査結果の概要を紹介するとともに、調査結果を受けて今後の各社における検討において重要になると考えられる点を、1)CEO報酬にかかる論点、2)社外取締役の報酬にかかる論点、そして3)CEO報酬と社外取締役報酬に共通していえる論点の3点を整理したい。

例年の分析と同様に、本年も日米英独仏の5カ国について売上高等1兆円以上の主要企業CEOについて各社開示資料を用いて報酬水準・構成比の状況を分析した。日本については2019年3月期の有価証券報告書までを分析対象に含めている。

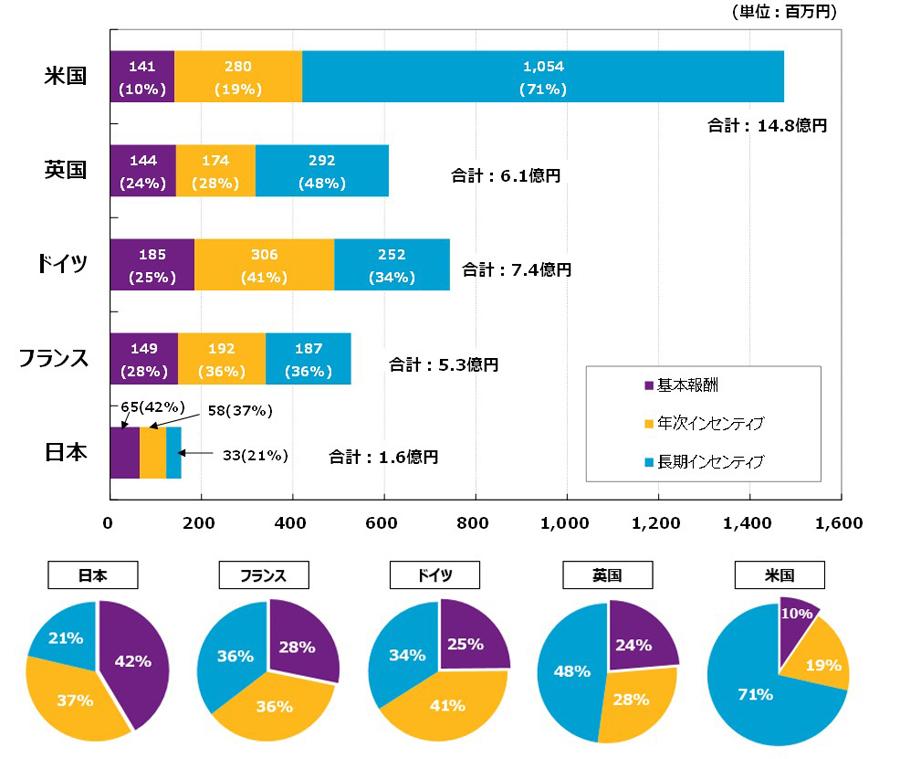

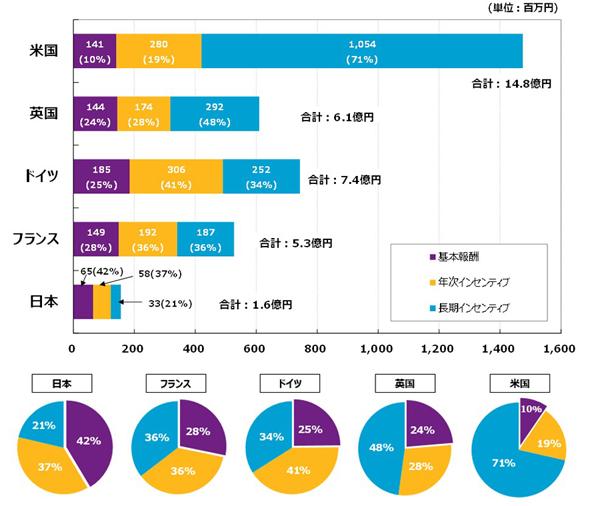

結果を確認すると、日本のCEO報酬が中央値で総額1.6億円(昨年比3.3%増)と引き続き増額傾向にある一方で、米国は14.8億円と10倍近い差異が引き続き見受けられた(図表1)。このグラフを見ると、国ごとの総額としての水準差に注目が行きがちであるが、少し丁寧に見ると、「水準差を構成しているもののほとんどが変動報酬、特に中長期のインセンティブ報酬であり、基本報酬の差異は各国間での差異が実は相対的に小さい」という部分も大きな特徴といえる。

日本の固定変動割合は一昨年調査まで固定報酬中心(全体の58%)であったところ、昨年から変動報酬中心に転じ、本年調査では、「固定:変動=42:58」とさらに変動報酬に重きが置かれる状況となった。

また、グローバルに事業を展開する企業を中心にCEO報酬のさらなる高額化も確認された。今回の分析対象(77社)のうち、総額が4億円台以上であったCEOは11名(昨年8名)であった。これらのCEOはいずれも、退任に伴う高額な退職慰労金支払い等が含まれない、いわゆる通常の処遇の中でこのような支給額となっており、日本企業CEOにおいても一部では欧州水準に達していることが分かる。以前の個別開示の状況と比べると、この数年で少しずつ状況が変わってきたように感じる読者も多いことだろう。

本年はCEOに加えて社外取締役を調査対象とし、同様の日米欧報酬比較を実施した。日本においても社外取締役の選任が進むことで、今後は、報酬・指名・監査といういわゆる3委員会(任意の委員会を含む)の委員もしくは委員長に就く社外取締役や、複数名の社外取締役における筆頭者、また、取締役会の議長など、役割の差異による報酬差の議論が本格化する可能性がある。

世界各国における経営者報酬の慣行は、各国独自に深化する向きと、グローバルに収斂する向きの渦にあると思われるが、「独立の役員による監督を通じた利益相反の解消」という枠組みはグローバル共通といえ、欧米における社外取締役報酬の整理は日本の方向性を考える上で参考になる。

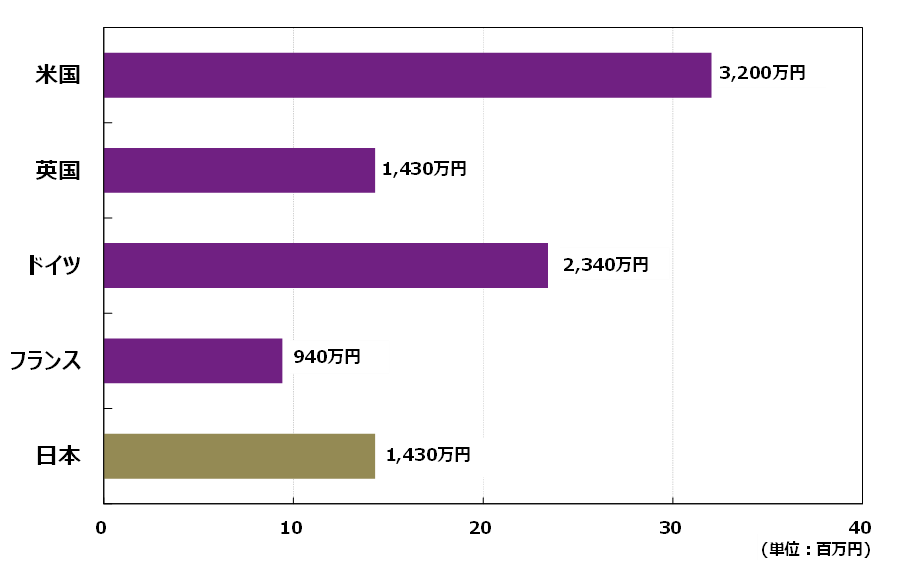

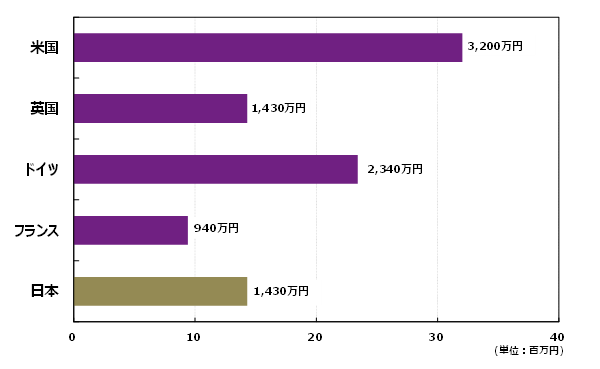

分析対象企業は、CEO報酬比較と同様、各国における売上高等1兆円以上の主要企業とした。米英独仏については、個人別の報酬額開示があるが、人数による影響を排除するため1社1サンプルとして代表値に集約の上、集計した。なお、1)取締役会議長や筆頭等の役職を有さない社外取締役と2)取締役会議長を務める社外取締役、という2種類の集計を行った。日本については、総額開示と人数より、社外取締役1名あたりの報酬額を算出の上、集計した。ただし、社外取締役としての総額開示区分のない企業の場合は、「社外役員」の総額開示より1名あたり報酬額を算出して集計した。

結果を確認すると、日本は総報酬の中央値で1,430万円となり、アメリカの3,200万円、ドイツの2,340万円よりは低いものの、イギリスとはほぼ同額(1,430万円)、フランスの水準を上回る(940万円)という状況であった(図表2)。なお、アメリカにおいては社外取締役に対する株式報酬の支給が広く見受けられ、総額のうち現金と株式がおおむね半々という状況である。他方で、日本では社外取締役に株式報酬を支給する例は1割に満たないため、キャッシュベースで比較すると、すでにアメリカ水準に迫ると読むこともできる。

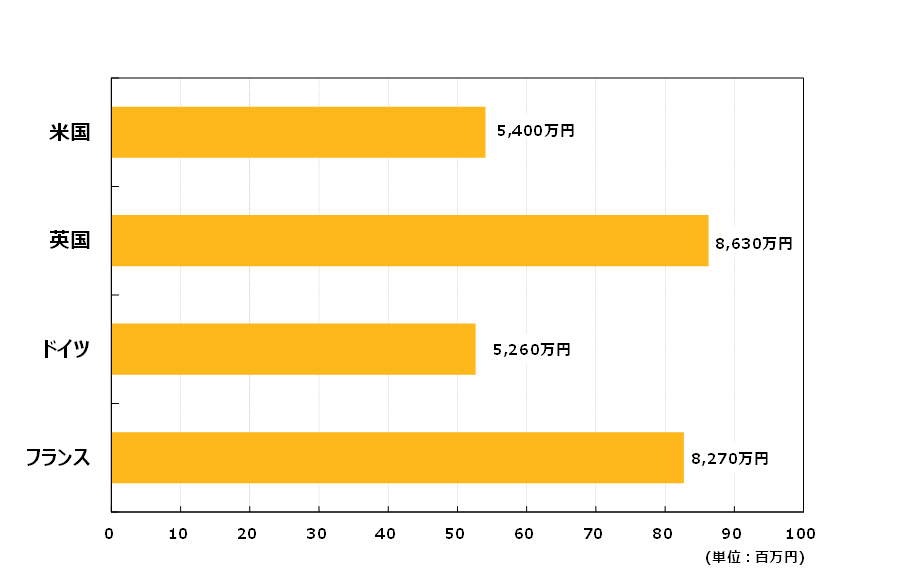

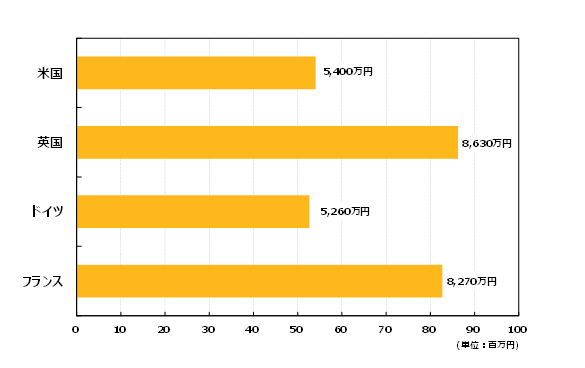

次に取締役会議長(Chair)を務める社外取締役の報酬を確認すると、欧米各国とも5,000万円を超えており、役割の差異を反映させて通常のメンバーとは一定程度の水準差を設けていることが分かる(図表3)。なお、取締役会議長だけでなく、筆頭の独立取締役(Senior Independent Director, SID)など、欧米では役割の分化が水準差に現れている。

おわりに

今回の2つの調査結果を受けて、今後の各社の検討において重要になると考えられる点を1)CEO報酬にかかる論点、2)社外取締役報酬にかかる論点、そして3)それらに共通して重要となる論点、これら3点ほど整理して、本稿の締めくくりとしたい。

日本のCEO報酬においても変動報酬中心の報酬構成が一般的なものとなってきた。このことが意味することはどのようなことだろうか。それは、短期および中長期のインセンティブ報酬についてお手盛りとなることのないよう、報酬制度の設計や目標値の設定だけでなく、事後検証の重要性が増すということである。

経営者報酬の妥当性は、方針・制度の妥当性と手続きの妥当性という二つの観点があると考えられるが、この後者の重要性が高まる中で、社外取締役や報酬委員会の役割・責務はますます拡大していくと考えられる。

既に欧州における一部の国の水準に達していると考えられる社外取締役の報酬水準であるが、日本においては社外取締役(もしくは社外役員)の総額が開示されるのみとなっており、個人別の開示は行われていない。報酬(諮問)委員会で社外取締役報酬の妥当性を審議しようとする場合、メンバー構成上、自身が自身の報酬について審議する形になってしまうため、株主等のステークホルダーが直接モニタリングする重要性・緊急性が高い論点と考えられる。すなわち、報酬委員会のみでは社外取締役報酬の妥当性を担保できないのである。実際、アメリカでは社外取締役に対する高額報酬を巡って一定のリーガルリスクが顕在化している(※1)。

報酬委員会は「役員報酬の設計・見直しをする委員会」のようでいて、単にそれにとどまるものではない。株主等のステークホルダーとマネジメントとの利益相反を解消する、という本来的なガバナンス視点の期待役割に立ち戻ると、対外的なコミュニケーションのあり方(『開示』)まで報酬委員会の審議対象に含めることが重要であり、それが報酬委員会としてのラストワンマイルといえる。

こうした潮流を支えるように、「企業内容等の開示に関する内閣府令」の改正が本年行われており、3月決算企業の各位は先般、改正後初の役員報酬開示対応を終え、ひと息ついているところかもしれない。これからの報酬委員会にとっては、CEO報酬にしても、監督役員の報酬にしても、どのように開示で表現していくか、まで見据えつつの議論が求められるだろう。

報酬委員会の事務局各位におかれては、インセンティブ報酬(短期、中長期)の検討や、事業のグローバル化に伴う諸対応、経営陣幹部の評価等、指名委員会と連携する分野、事業報告や有価証券報告書記述内容の検討、投資家との対話等の関連業務など、ここ数年での守備範囲の拡大・深化は目まぐるしいものがあるかもしれない。今回の調査が各社における検討材料のひとつとして役立てられるものであれば幸いである。

(※1)米国における社外取締役報酬の上限設定に関する議論に言及した資料として以下がある。

経済産業省 CGS研究会(第6回)資料5 ウイリス・タワーズワトソン説明資料『経営者報酬の現状と課題認識』(2016年11月18日)(10頁)

米国においては、社外取締役に対する不相当に高額な報酬の支給を巡っては取締役の信任義務違反という形でのリーガルリスクがすでに顕在化している。