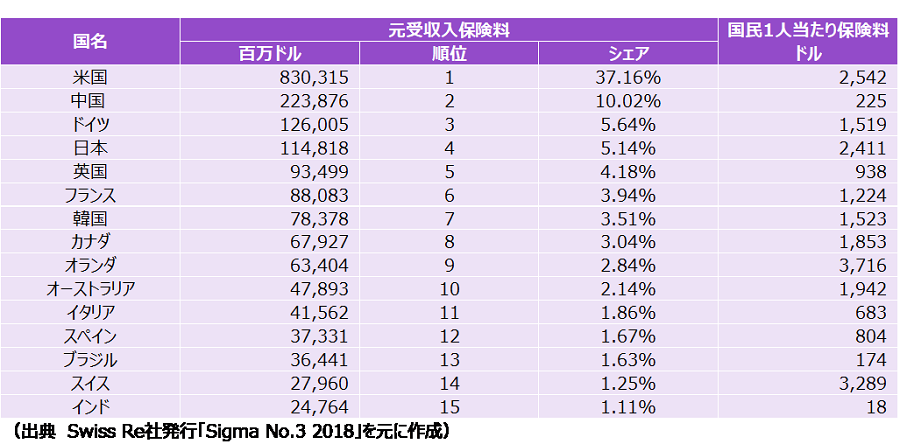

中国の損害保険市場は経済成長に伴う形で規模の拡大を続けており、現在その規模はアメリカに次いで第2位となっております(日本は第4位)。

しかし、国民1人当たりの保険料は低く、今後更に発展する余地があるでしょう(インドも同様)。

中国には損害保険会社は全部で88社(2019年現在)あり、その内66社が中国のローカル保険会社、残り22社が外資系保険会社となっています。日本から進出している保険会社もこの外資系保険会社に含まれます。

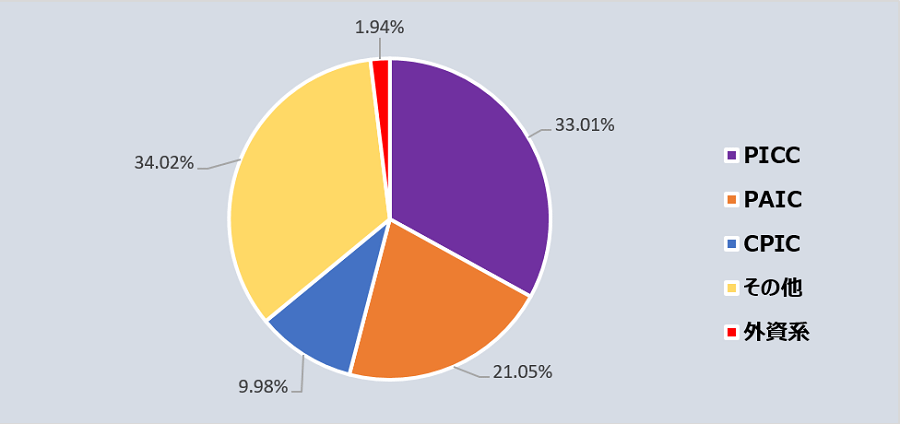

保険料収入を見てみますと、上位3社のPICC、平安(PAIC)、CPICのマーケットシェアは60%を超えており、日本ほどではありませんが、大手数社のシェアが非常に高くなっていることがわかります(日本は大手損保会社3社で90%弱)。

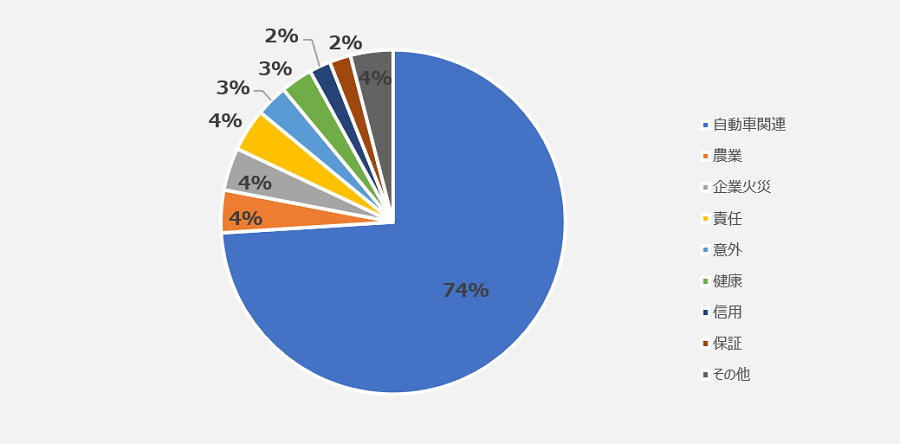

保険料収入における保険種目別の内訳は、その70%以上が自動車保険となっていますので、今後の中国の損害保険市場は、その他の保険種目の拡大によることが予想されます。伝統的な保険種目以外については、まだまだローカル保険会社ではそのノウハウが蓄積されておらず、外資系保険会社の得意分野ではあるものの、現時点では、外資系保険会社のシェアは合計1.94%と非常に低く、ローカルマーケットに食い込めていないことがわかります(日系損保会社の東京海上、三井住友、損保ジャパンの順位はそれぞれ60位、62位、69位)。

外資系保険会社がマーケットに食い込めていない大きな理由として、引受ライセンス(認可)の問題があります。現在、外資系保険会社の営業ライセンスの範囲は中国“全土”ではありません。認可を受けた省または直轄市以外での保険引受および営業活動は不可となっており、一部の例外(「大規模商業保険」=保険契約者或いは被保険者(法人単位)の投資額がRMB1.5億元以上、且つ年間保険料がRMB40万元以上の物件)を除いては元受することはできません。この厳しい許認可制度がある限り、日系を含む、外資系保険会社がローカル保険マーケットに伍して拡大することは非常に困難な状況であると言えます。

保険業界だけに限らず中国政府は自国の企業の利益を守るため、外資企業には非常に厳しい規則を課しています。これが、この巨大マーケットで日系企業が苦戦している理由の一つであると考えます。

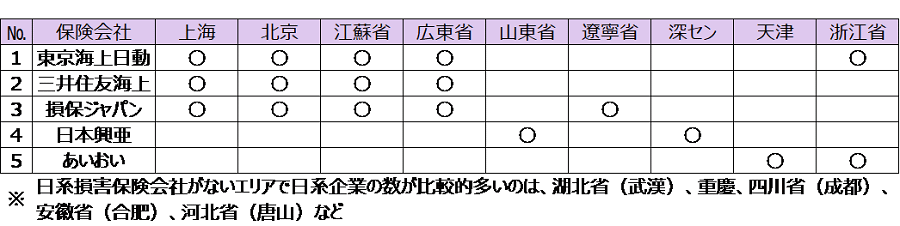

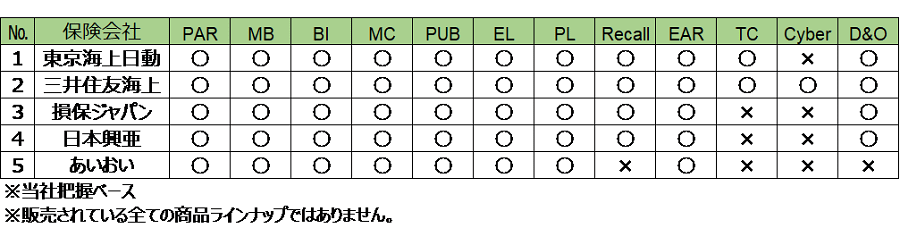

中国での日系損害保険会社の引受ライセンスエリアおよび保険種目(商品)のメインラインナップは下図の通り。

現在中国に進出している日系企業は帝国データバンクによると1万3934社となっており、上記のエリアのみで展開されているということではありません。つまり、日系保険会社の引受ライセンスのないエリアで操業されておられる企業に対しては、当地のローカル保険会社と保険契約を結ぶことになりますが、中国は国土が広いこともあり、ローカル保険会社のサービスレベルは、日本のようにある程度均一化されているわけではありません。沿岸部と内陸部では優れた人材の数も大きく異なりますし、教育レベルも異なります。従って必然的に同じ保険会社であっても各支店によってレベルは千差万別であると言わざるを得ません。

仮に、上記のエリア外に進出している日系企業が自ら保険を手配する場合、ローカル保険会社が証券発行を行い、日系保険会社が再保険としてリスクを引受ける方法(フロンティング方式)が推奨されます。このフロンティング方式においては、多くの場合、事実上、再保険会社が各種付帯特約を含めた元受引受条件を決定するため、一定レベルの補償内容は確保可能です。重要なポイントは、事故が発生した際の保険金支払いに関する決裁権を再保険会社に保持させる特約である、 「Claim Control Clause」 を付帯することが挙げられます。

【まとめ】