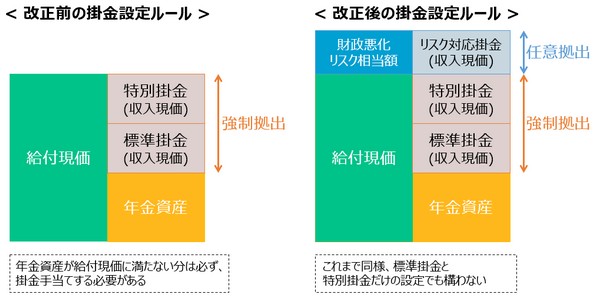

これまでのDB年金は、給付現価(将来の給付の現在価値)をターゲットに標準掛金と特別掛金を設定することとされていましたが、2016年12月14日の法改正によって「財政悪化リスク相当額」という新しい概念が導入され、「給付現価+財政悪化リスク相当額」までをターゲットに掛金を設定することが可能になりました。財政悪化リスク相当額に対して手当てする掛金を「リスク対応掛金」と呼び、当該掛金を設定するかしないかは、各企業が任意に選択することができます(財政悪化リスク相当額の一部に対して設定することも可能です)。

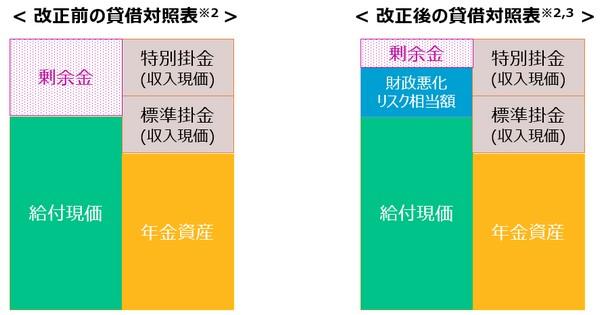

リスク対応掛金の設定は任意ですが、設定の有無に関わらず、全てのDB年金(簡易基準適用先を除く)において、2018年1月1日以降の財政再計算で財政悪化リスク相当額を計算する必要があります。そして、その額を毎年度行う財政決算の貸借対照表に負債計上させることとなります。具体的には下図の通り、改正後の貸借対照表では、財政悪化リスク相当額の分だけ剰余金が発生しにくくなります。

企業は、経営状況悪化などによって掛金負担を減らしたい時、剰余金と特別掛金収入現価を相殺させることで特別掛金を減少させることができます。即ち剰余金は、掛金負担を減らすためのバッファー的役割を担っているといえます。従って、剰余金が少なくなると、そのバッファー効果が小さくなります。

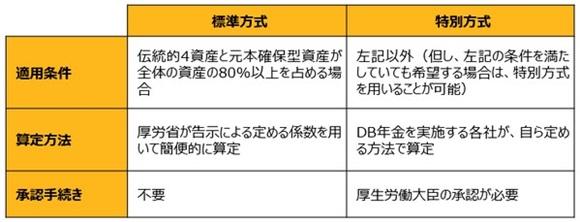

厚生労働省のWebサイトに公表されているリスク対応掛金の概要資料によると、財政悪化リスク相当額の基本的な考え方は、「積立金の価格変動によるリスク (*4)を算定することを基本」にして、「20年に1回の頻度で生じうるリスクの額を算定すること」とされています。以下では、実際にどのように計算する必要があるのかを紹介します。

今回の法改正によって、各DB年金の財政悪化リスク相当額(=下方リスク額)を測定することが必須になりましたが、これまでにも、年金ALMを実施して下方リスク額を測定・参照の上で、年金資産の政策アセットミックス(政策AM)を決定しているような企業は多いかと思われます。そして、年金ALMを実施する際は分散投資効果を考慮した検証を行うのが通常かと思われます。分散投資効果に限らず、年金ALMと標準方式で前提や計算方法が相違することによって、政策AMの決定に際するポリシーと財務諸表上の財政悪化リスク相当額や剰余金の額に平仄が採れなくなってしまう可能性がある点には留意が必要です。

例えばある会社が、分散投資効果を考慮した将来シミュレーション(年金ALM)を実施の上、「20年に1回の頻度で生じる運用損が到来しても不足金が発生しない(剰余金が残る)」ことをポリシーにした年金資産の政策AMを決定したとします。しかし、標準方式で算定した財政悪化リスク相当額が、分散投資効果が考慮されていないことなどから大きく算出され、剰余金を上回ってしまった場合、貸借対照表上では「20年に1回の頻度で生じる運用損が到来すると不足金が発生する」という企業のポリシーに反する見え方になってしまいます。

このような乖離を回避したい会社は、特別方式を採用して、年金ALMの前提を基に財政悪化リスク相当額を算定することも選択肢の一つとして考えられます(別途、当該方法について、厚生労働大臣からの承認を得ることが必要)。

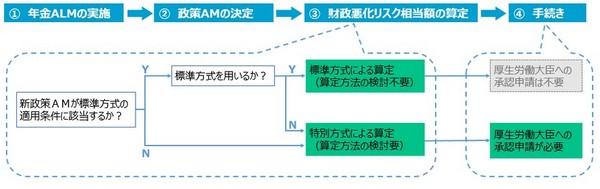

以下は、次回再計算時に年金ALMを実施の上、新しい政策アセットミックスを検討する際の検討手順の一例です。

特別方式を適用する場合は、算定方法の検討や厚生労働省への承認手続きの準備が必要になるため、例年よりも前倒しのスケジュールで年金ALMを開始するのが望ましいかもしれません。(たとえ現在の政策AMが標準方式の適用条件を満たしていたとしても、検討の結果、適用条件を満たさないような新政策AMを採用することになる可能性もあるため、同様です。)

また、今回の法改正でDB年金の下方リスクを測定して、負債計上することが強制的に求められるという背景を踏まえると、改めて年金制度のリスク管理の在り方を、(これまでに年金ALMを実施していない企業も含め)再考する良い機会といえるかもしれません。

(*1) 本改正によって、『リスク分担型企業年金』という「従業員への給付額を運用結果に連動させることで、企業の追加拠出が不要になる制度」を導入することも可能になりました。これまでも認められていた「通常のDB制度の場合」と「リスク分担型企業年金の場合」で、財政悪化リスク相当額のルールが異なりますが、本ニュースレターでは「通常のDB制度の場合」の取扱いに限定して記載しました。

(*2) 実際の貸借対照表では、給付現価、財政悪化リスク相当額、標準掛金収入現価、特別掛金収入現価をネットした額が 「責任準備金」として表記されます。

(*3) 図は剰余金の発生の程度をイメージしたものであり、実際には、改正時に存在する剰余金は財政悪化リスク相当額の増加によって 減少させないなど、改正時の詳細な取扱いは様々なパターンがあります。また、改正前同様に標準掛金と特別掛金のみを設定している場合の例示です。リスク対応掛金を設定する場合は資産サイドに「リスク対応掛金収入現価」も計上されます。

(*4) 「運用リスク」を意図しているものと思われる。

信託銀行にて年金数理業務等の経験を経てWTWに入社。退職給付制度の制度設計、年金ALMのコンサルティングや退職給付会計に関する評価業務など退職給付制度全般に関する様々なプロジェクトに携わっている。

年金数理人。日本アクチュアリー会正会員。日本証券アナリスト協会認定アナリスト(CMA)。